市と北海道胆振総合振興局では、収納率の向上を図り安定的な財源を確保するため、個人住民税の特別徴収実施事業所の拡大を推進しています。

また、従業員(給与所得者)から所得税を源泉徴収する義務のある事業主(給与支払者)は、個人住民税ついても特別徴収しなければならないこととされています。

当該制度に御理解いただき、特別徴収の実施に御協力いただきますようお願いします。

北海道と道内全市町村による個人住民税の特別徴収推進宣言

北海道と道内全市町村(179市町村)は、平成29年10月30日に「個人住民税の特別徴収推進宣言」を採択しました。- 北海道と道内全市町村による個人住民税の特別徴収推進宣言(北海道のホームページにリンクします。)

はじめて特別徴収を開始される特別徴収義務者の方へ

新年度から開始する場合

毎年1月末までに提出していただく給与支払報告書に『提出枚数』及び『徴収区分』を記入し期限までに提出してください。提出後、毎年5月に「特別徴収税額決定通知書」を送付しますので、通知された税額を毎月、各従業員の給与から徴収し、翌月10日までに合計額を納入ください。

年度の途中で切替する場合

個人で納税(普通徴収)している方が就職などにより特別徴収を希望される場合は、市民税課にお電話していただくか、次の「特別徴収切替届出(依頼)書」を提出してください。その際は、二重納付を防ぐため、特別徴収に追加する従業員の個人住民税(市民税・道民税)の領収書等を確認の上、提出してください。 ※「特別徴収切替届出(依頼)書」は、市民税課窓口にも用意しています。

給与所得者に退職・転勤等の異動があった場合

退職・休職等をしたとき

従業員が退職・休職・死亡等により、特別徴収を行えなくなった場合には、「給与支払報告・特別徴収に係る給与所得者異動届出書」を退職した日の翌月10日までに提出してください。なお、未徴収の個人住民税の取扱いは次のとおりです。

一括徴収

最後の給与もしくは退職手当の支給額が未徴収税額の金額を超える場合

6月1日から12月31日までに退職される方本人の申出があった場合に、未徴収税額を一括徴収してください。なお、国外に転出されることがわかる場合には、納付手続等が困難になるため一括徴収していただきますようお願いいたします。翌年1月1日以降に退職される場合

本人の申し出にかかわらず、未徴収税額を一括徴収してください。

普通徴収

一括徴収しない場合は、納税義務者に納税通知書を直接送付します。

なお、国外に転出される場合には、納税管理人の選定が必要です。

(注)死亡退職された方については、亡くなられた日以降の個人住民税(市民税・道民税)を一括徴収せず、普通徴収として異動届を提出してください。残額については相続権のある方に納税通知書を送付します。

なお、国外に転出される場合には、納税管理人の選定が必要です。

(注)死亡退職された方については、亡くなられた日以降の個人住民税(市民税・道民税)を一括徴収せず、普通徴収として異動届を提出してください。残額については相続権のある方に納税通知書を送付します。

従業員が転勤する場合

特別徴収をしている従業員が転勤等により、特別徴収義務者が変更となる場合は、転勤先の給与支払者に御確認の上、「給与支払報告・特別徴収にかかる給与所得者異動届出書」を翌月10日までに提出してください。

特に5月に提出する異動届については、期限厳守(5月10日)願います。

特に5月に提出する異動届については、期限厳守(5月10日)願います。

事業所の所在地・名称等に変更があった場合

特別徴収義務者である事業所の所在地・名称・電話番号の変更があった場合、また、経営統合などの場合には「特別徴収義務者の所在地・名称等変更届出書」を提出してください。なお、代表者のみの変更は提出の必要はありません。

また、苫小牧市において法人市民税の申告を行っている法人については、法人市民税等に関する異動届を別途提出する必要があります。

年度の途中で税額の変更があった場合

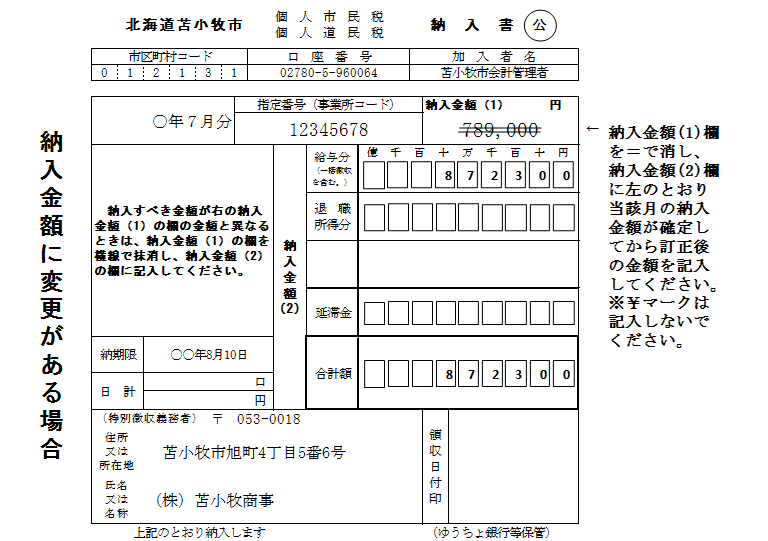

課税資料の追加等により特別徴収の税額が変更になる場合があります。その場合、当初送付した「北海道苫小牧市個人市民税個人道民税納入書」の金額を訂正して使用してください。原則新たに納入書は発行しません。

なお、納入金額(2)合計額記入後は訂正できません。訂正が生じた場合は、予備用紙に必要事項を記入のうえ、納入してください。

特別徴収の納期の特例について

特別徴収の納期の特例とは、常時雇用している従業員が10人未満の事業所が市長の承認を受けることにより、毎月支払う給与天引きした個人住民税を1年に2回の納期にまとめて納入することができる制度です。納期の特例を適用した後の納期限

- 6~11月分 ・・・ 12月10日(休日の場合は次の平日)

- 12~翌年5月分 ・・・6月10日(休日の場合は次の平日)

納期の特例を受ける要件

- 常時雇用している従業員が10人未満(市内・市外問わず。臨時に雇い入れた従業員等は除く)であること。

- 事業所に個人住民税を含む苫小牧市税の納入の遅延がないこと。

申請について

申請書に必要事項を記入の上、市民税課まで提出してください。- 受付期間 随時

- 提出方法 郵送または持参

- 適用開始 承認を受けた月以降

- 「市民税・道民税特別徴収税額の納期の特例に関する申請書」のダウンロードはこちらから

納期の特例の要件を満たさない場合

納期の特例の要件を満たさない場合は承認できません。また、承認を受けた後に要件を満たさなくなった場合は、速やかに特例要件を欠いた旨を届け出る必要があります。

なお、納期の特例の適用を受ける事業所が納入遅延したときは、届出がなくても納期の特例の適用を取り消す場合があります。