退職所得に係る個人住民税額の計算方法について

1.退職所得の計算方法

(退職手当金等の収入金額-退職所得控除額)×2分の1 (1,000円未満切捨て)※平成25年1月1日以降に支払われるべき退職手当等について、勤続年数が5年以下の役員等については、2分の1とする措置が廃止した上で計算します。(「役員等」とは、法人税法第2条第15項に規定する役員、国会議員及び地方議会議員、国家公務員及び地方公務員のことをいいます。)

2.退職所得控除の計算方法

| 勤続年数 | 退職所得控除額 | ||||

| 20年以下の場合 | 40万円×勤続年数 (80万円未満の場合は、80万円) |

||||

| 20年を超える場合 | 800万円+70万円×(勤続年数-20年) | ||||

3.特別徴収すべき税額の計算方法

- 《市民税》 退職所得の金額×6% (100円未満切捨て)

- 《道民税》 退職所得の金額×4% (100円未満切捨て)

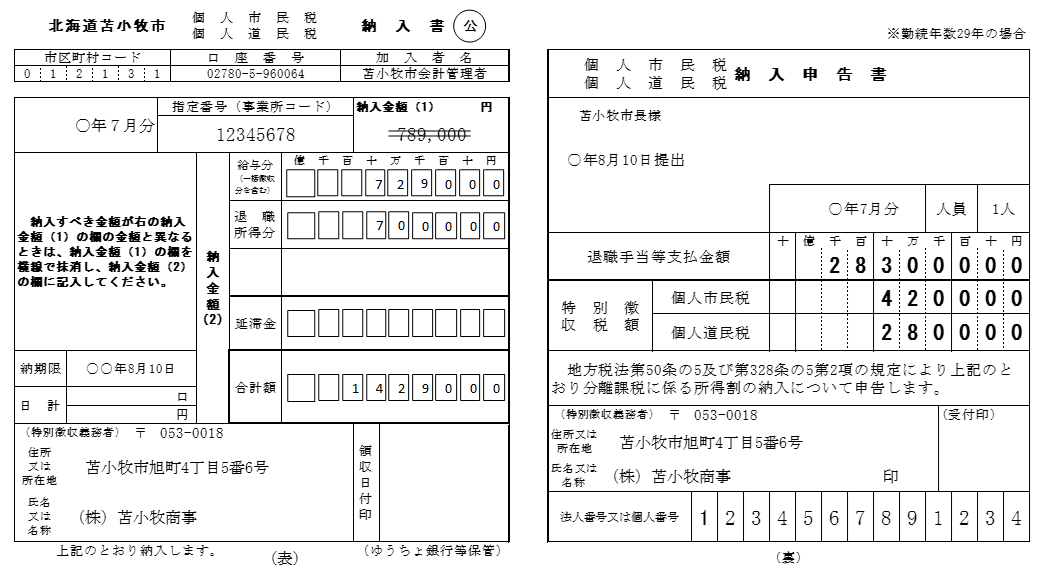

納入方法について

退職手当等の支払者は、特別徴収した税額を、「納入申告書」に必要事項を記載してください。その申告書を、徴収した月の翌月10日までに提出するとともに、申告した税額を同日までに納めてください。

なお、納入申告書は特別徴収の納入済通知書と同一用紙の裏面になっています。また、会社役員等の方は、「退職所得の特別徴収票」を市に提出する必要があります。

納めすぎた税金がある場合

計算誤りなどの理由で税金を納めすぎた場合は、「退職所得に係る市民税・道民税の還付請求書」を作成し、市民税課まで提出してください。特別徴収票の提出について

「特別徴収票」を2部作成(所得税の退職所得の源泉徴収票と複写となっています。)し、退職後1月以内に1部を退職手当等の受給者へ交付し、1部を市町村長へ提出してください。

特別徴収票の提出または交付が省略される場合

- 法人の役員等(※)以外の受給者の特別徴収票は、受給者に対する交付のみで市町村長へ提出する必要はありません。

- 分離課税に係る所得割がないときは、特別徴収票の受給者への交付は必要ありませんが、受給者から請求があった場合には交付しなければなりません。

※ 法人の役員等と、法人の取締役、監査役、理事、監事、精算人その他の役員(相談役若しくは顧問も含む。)のことをいいます。

退職所得等の分離課税に係る納入申告書について

特別徴収義務者が個人事業主の場合には、納入済通知書の裏面に印刷されている納入申告書の様式は使用せず、納入申告書は別の紙を用いて別途提出※してください。

その上で、表裏一体の様式の納入書の面(表面)のみを記載したものを金融機関等に提出していただき(裏面の納入申告書は記載しないでください。)、別の紙の納入申告書(個人番号を含む必要な事項を記載)を郵送等により市に提出してください。

※別途提出する方法の例

- 表裏一体の様式とは別に納入申告書を別の紙に印刷した様式を用いて提出する。

- 納入済通知書と表裏一体になった様式をもう一通用意し、その裏面の納入申告書部分を切り離したものを用いて提出する。